期权

期权介绍以及操作

期权介绍

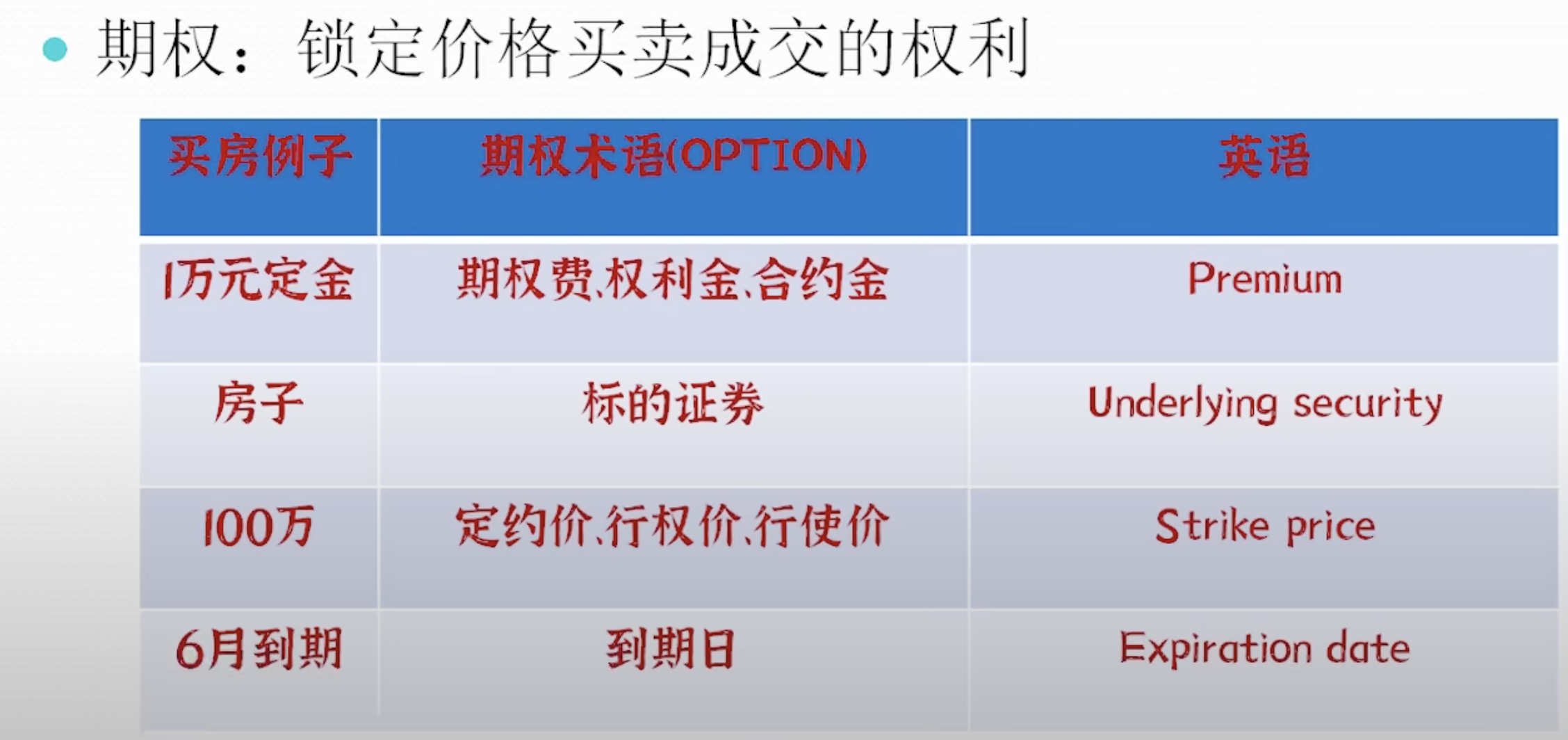

期权(Option)是买卖双方之间的一张合约。

简单来说就是:买方给卖方一笔钱,作为交换,买方获得在指定日期或之前以约定价格买入或卖出期权合约标的资产的权利。卖方从买方那里获得一笔钱,但可能需要承担在指定日期或之前以约定价格买入或卖出标的资产责任。

包括:

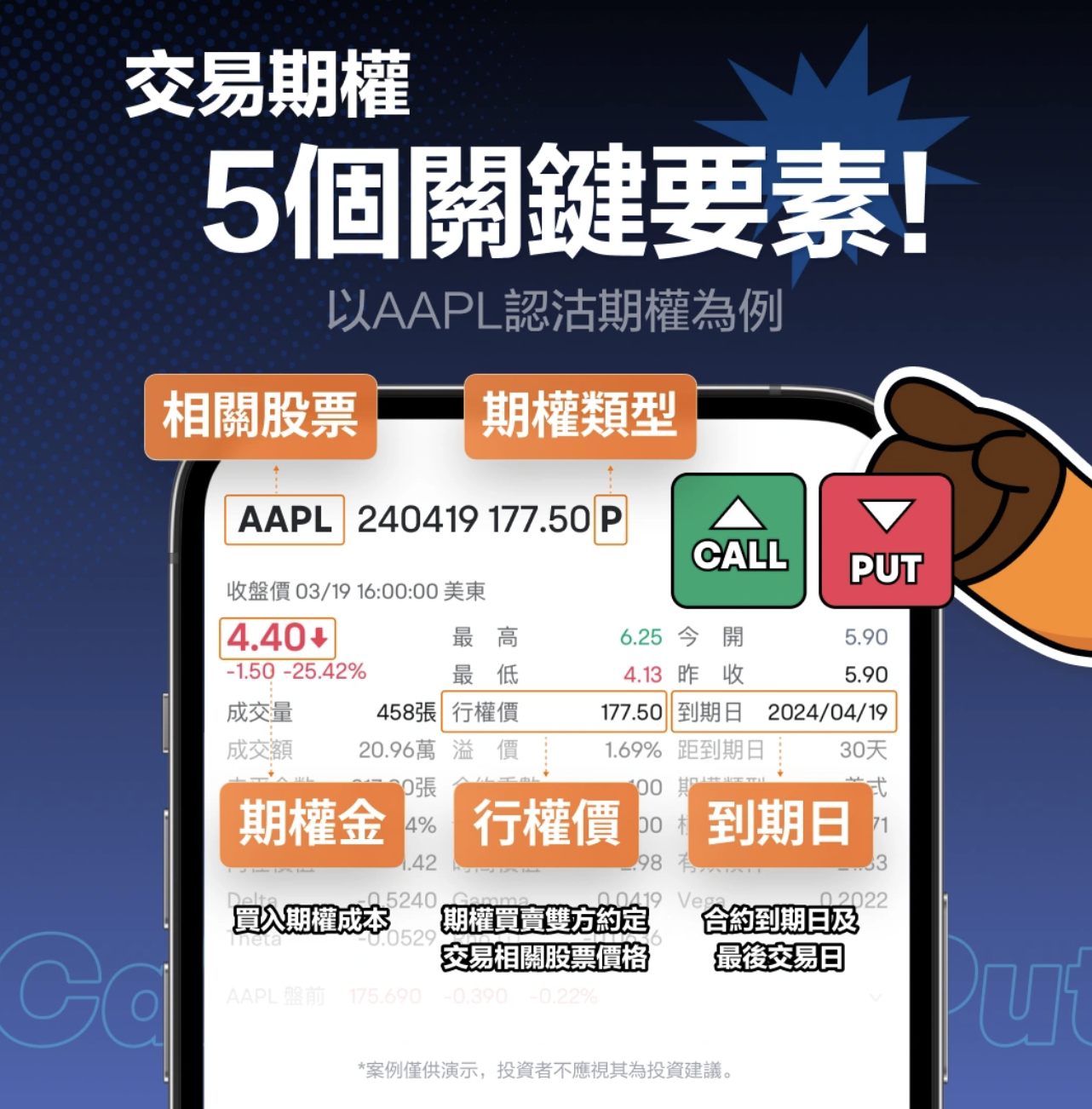

合约标的资产: 期权的合约标资产指的是行使期权时,买卖双方约定交易的相关标的资产,包括股票、指数、外汇、大宗商品等。

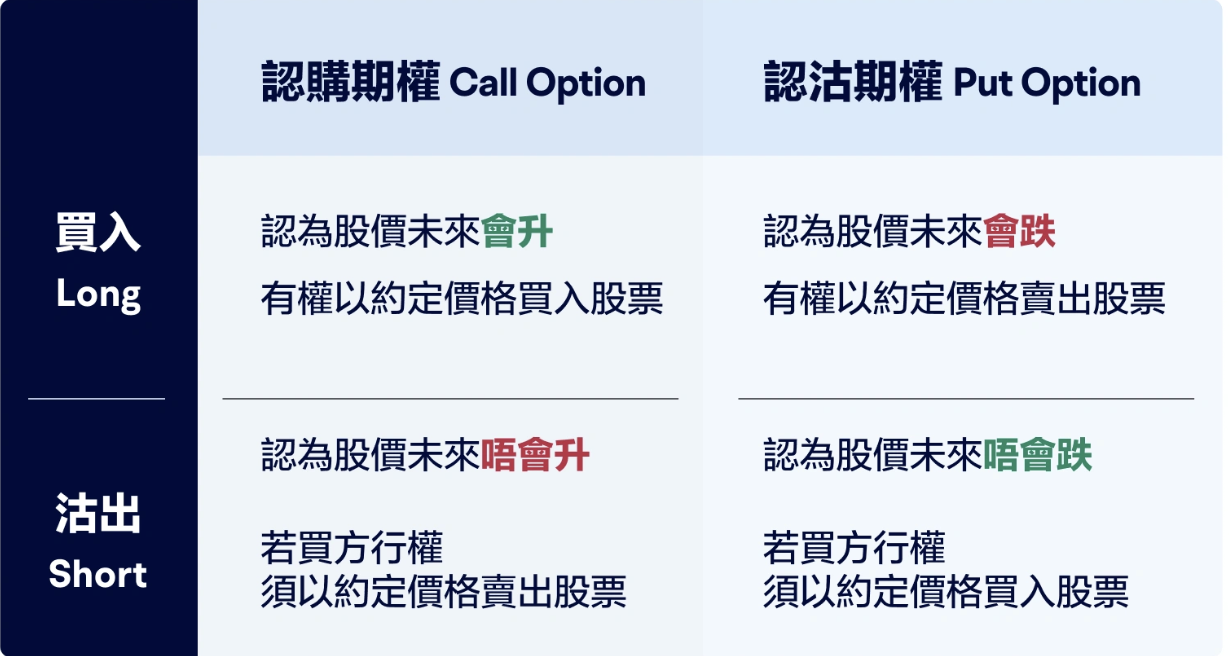

期权类型: 期权分为看涨期权(Call)及看跌期权(Put)两类。看涨期权赋予买家买入合约标的的权利,看跌期权则赋予买家卖出合约标的的权利。

行权价: 期权买卖双方约定交易相关标的资产的价格。

期权金: 期权合约在市场上的价格,期权买方向期权卖方支付的成本。

到期日: 期权合约到期的日子。如果期权买方在到期日前没有行权,他将损失期权金。当然,买入或卖出期权后并不代表必须要等到期权到期,你可以选择在到期日前进行平仓,提前止盈或止损。

注意:

做多不做空 空亏损无限 多有限。

玩短线期权必须实时看盘。风险管理很重要,赚的快亏的也快。

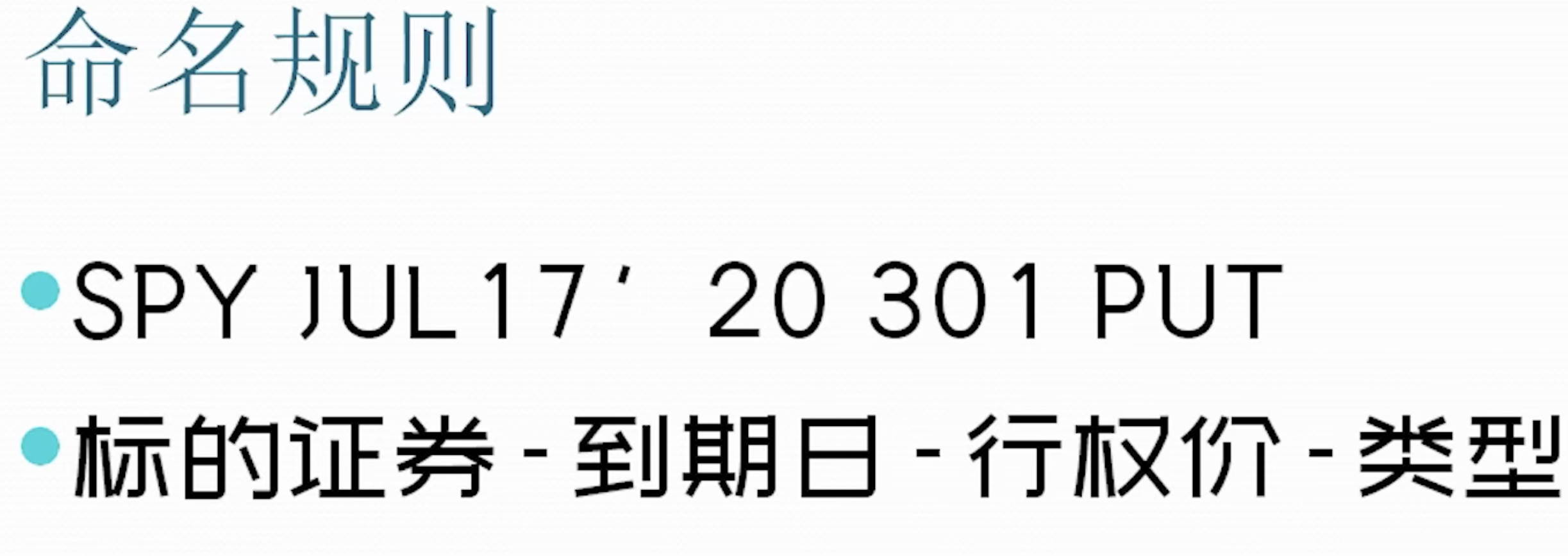

命名规则

6 种期权本策略/单腿期权策略

由于期权类型分为看涨期权(Call Option)和看跌期权(Put Option),加上交易方向买入和卖出,可以组成 4 种基础策略(亦称为单腿略或单边策略):

1、买入看涨期权(Long Call Option)

正股+看涨期权=100%

正股+看涨期权=100%

优点:挂高价卖股票 多收权利金 滚动操作 提高回报率

风险点:股票大涨:行权价交出股票 失去利润 股票大跌:不能阻止股票大跌损失

2、卖出/沽空看涨期权(Short Call Option)

3、买入看跌期权(Long Put Option)

4、卖出/沽空看跌期权(Short Put Option)

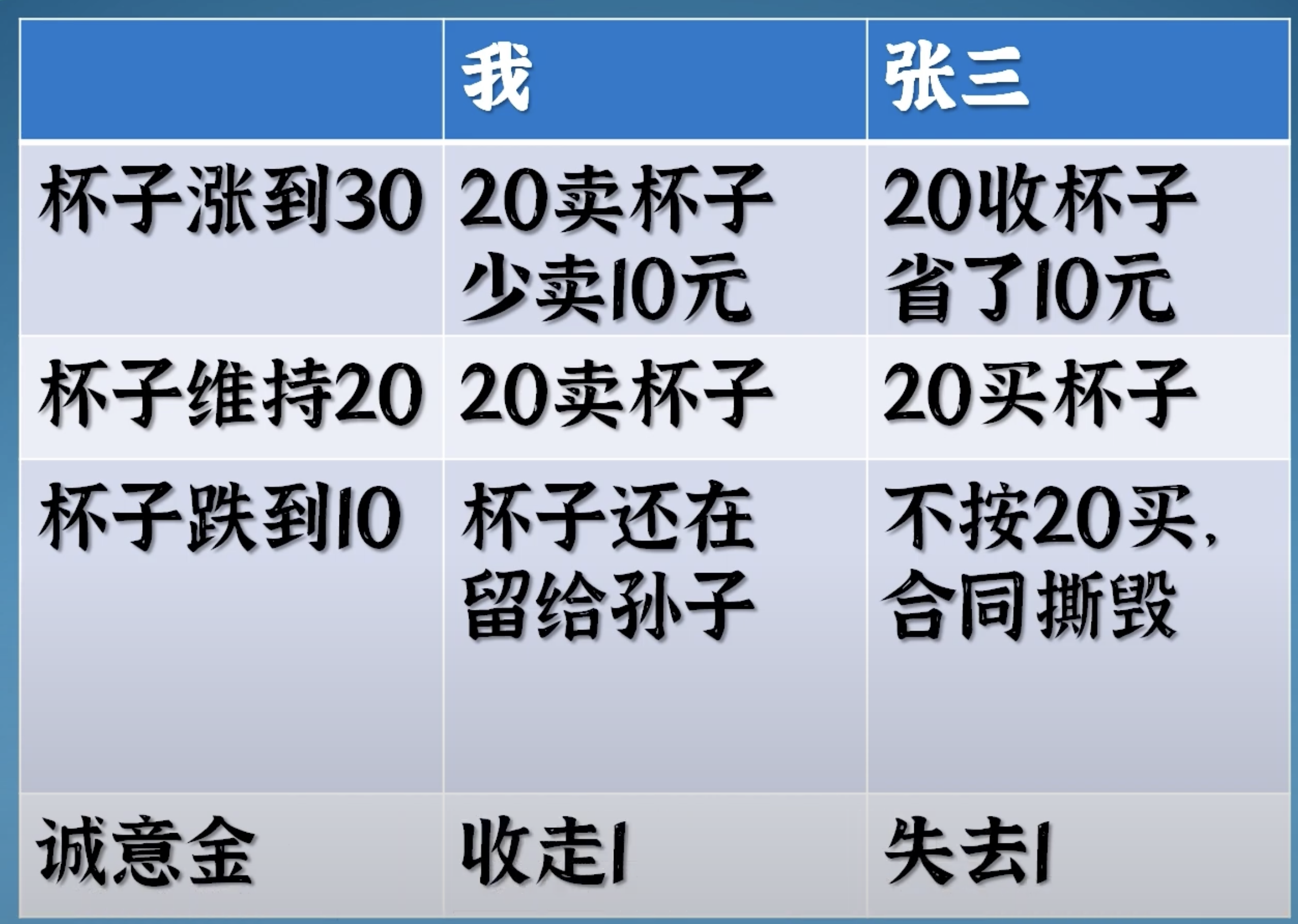

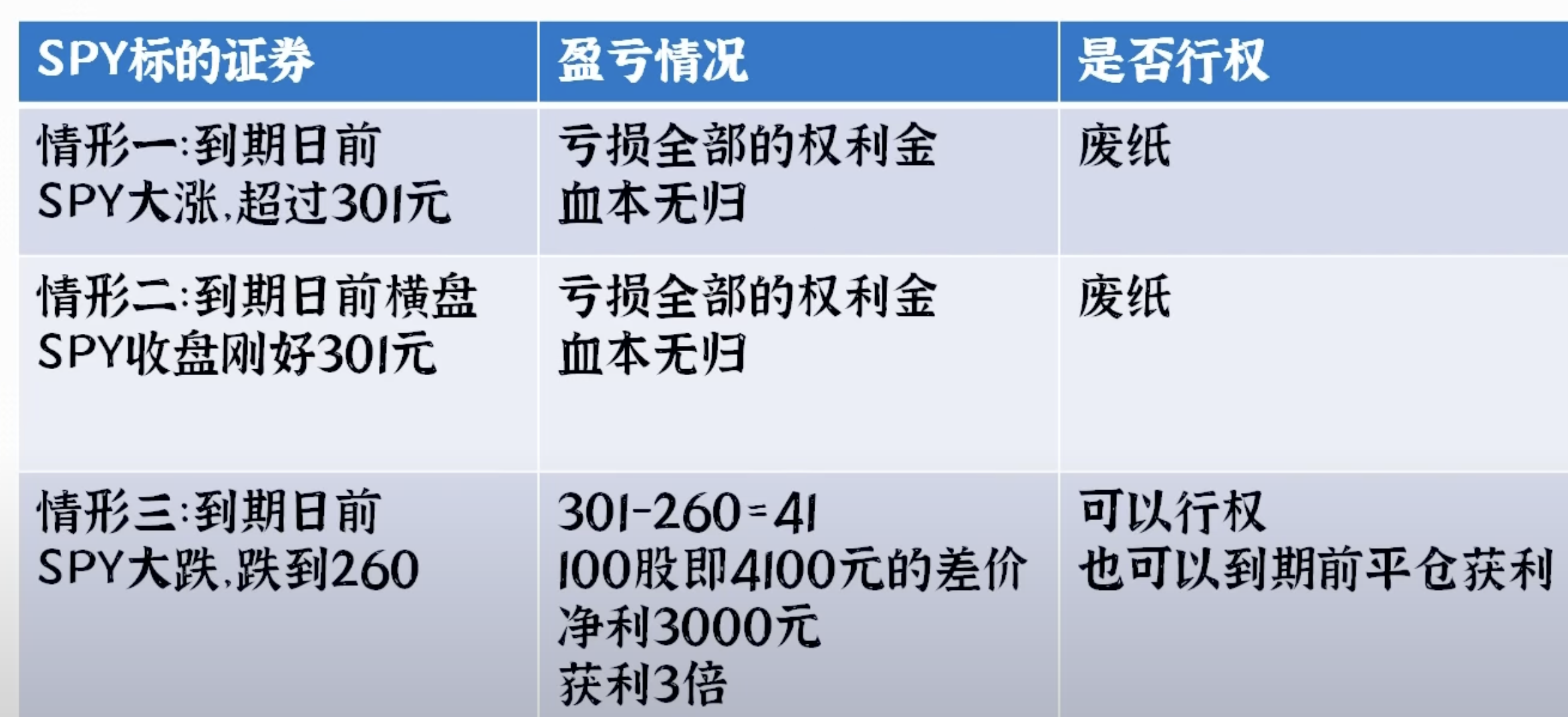

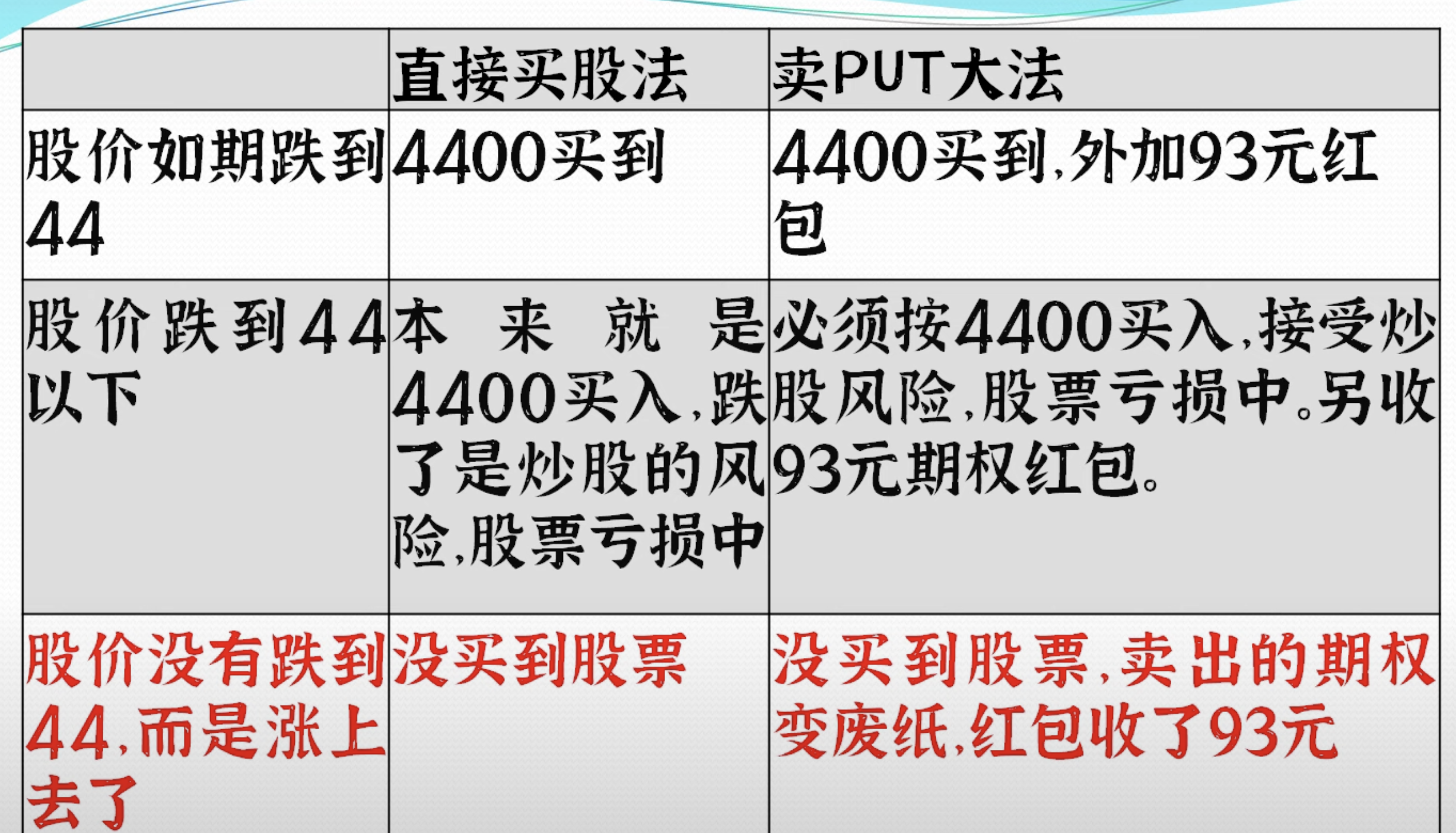

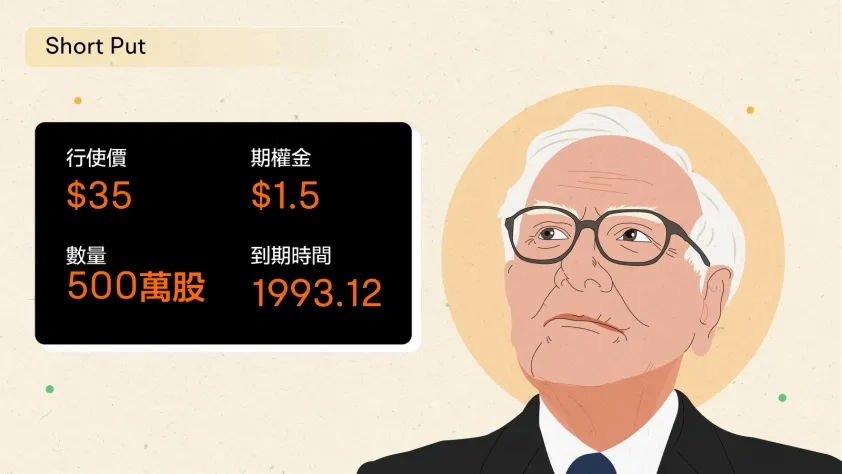

巴菲特从 1988 年开始买入可口可乐。1993 年 4 月,他认为可口可乐股价过高,曾卖出 500 万股 12 月 27 日到期的、行权价为 35 美元的可口可乐看跌期权(Put)。卖出期权后,巴菲特当即获得了 750 万美元期权金。

在这个案例中,若可口可乐在期权到期日前跌破行权价 35 美元,则巴菲特卖出的期权会变成实值期权(In-the-money Option),当期权的买入方行权,他就能以较低的价格买入大量股票。反之,如果可口可乐股价没有跌到 35 美元以下,期权就属于虚值期权(Out-the-money Option),期权买方不会行权,这样巴菲特也能赚取卖出期权后的 750 万美元权利金。

无论是低价吸纳股票,还是赚取权利金,对于巴菲特来说都有好处,这个看起来双赢的策略就叫做 Short Put(沽出看跌期权)。这种策略不仅适用于机构,也适用于普通投资者。

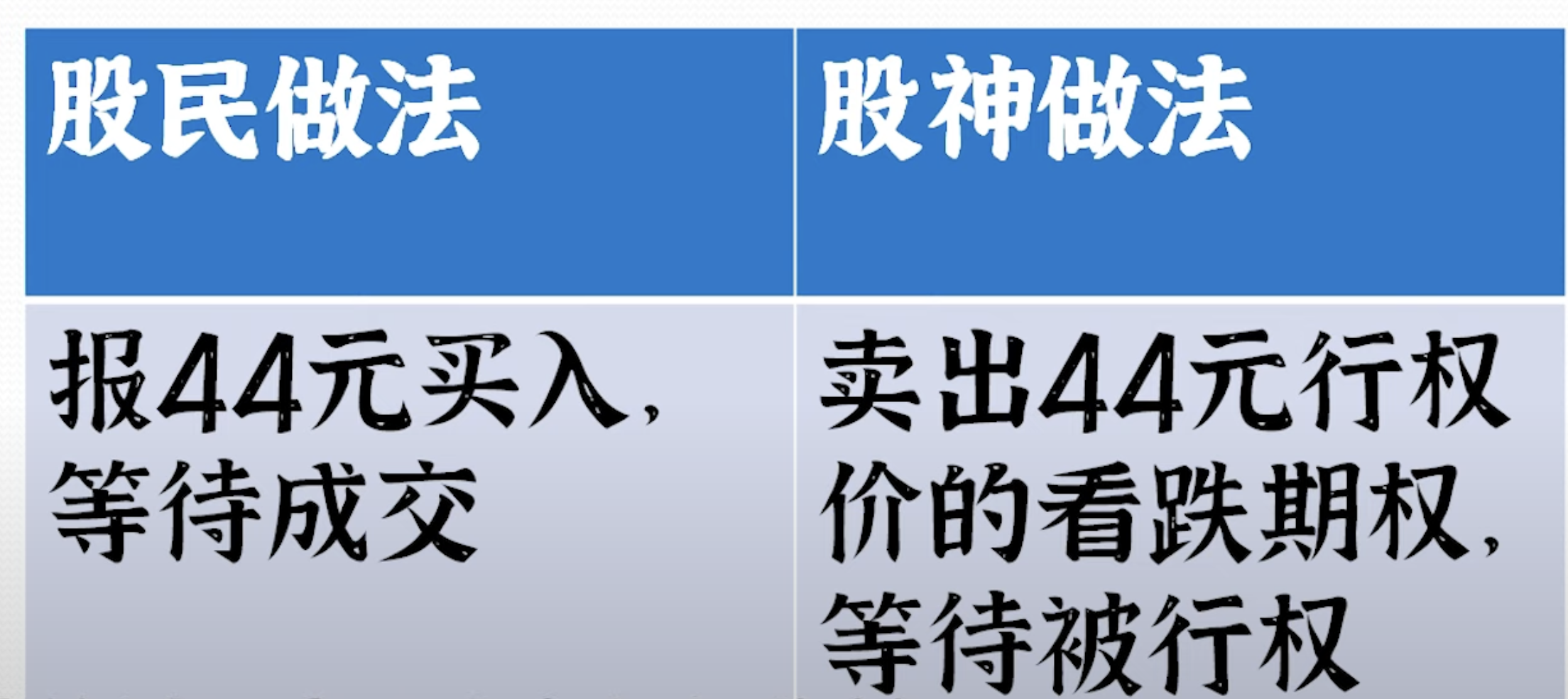

Short Put 策略适用于,在持有正股并且长期看好公司发展,期望以更低价格继续加仓的前提下,卖出一个以认可的合理价位为行权价的看跌期权。若在不持有正股的前提下卖出期权,属于“裸卖空(Naked short option)”,风险相对更高,保证金要求也会更高。

5、股票担保策略 Covered Call 备兑策略

Covered Call 是一种由持仓股票和期权组合而成的策略。这种策略适用于持有股票,但预测短期内股价会下跌,希望通过期权对冲风险的场景。

举个例子,假设 Judy 持有 100 股 A 股票,但预计近期该股票可能会出现一些波动,想要通过 Covered Call 策略来对冲股价下跌的风险,她可以这么做:

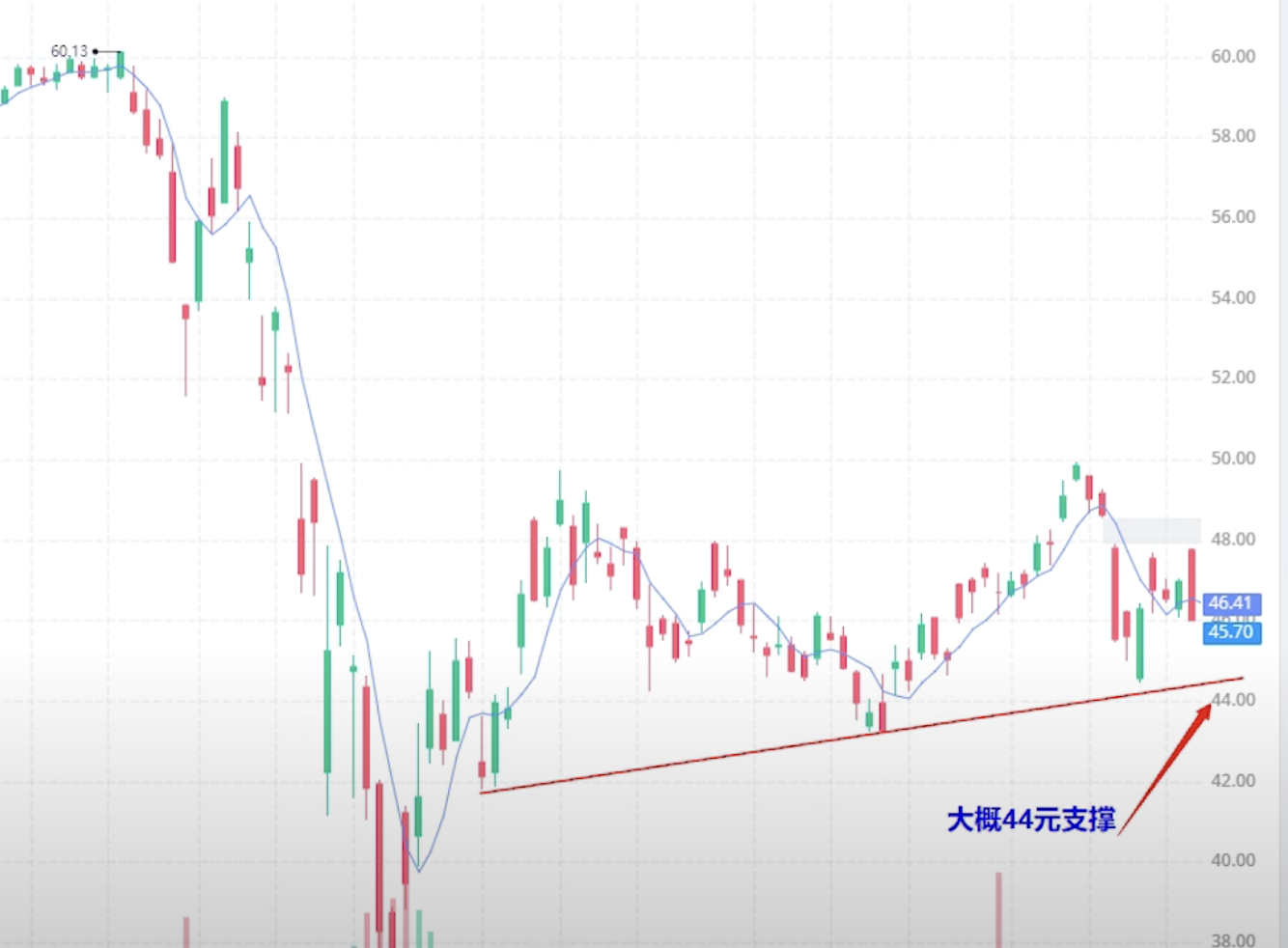

在富途牛牛 app 中,进入持仓正股的详情页面,点击左下方“期权”,进入期权链。

选择“看涨”方向;选择一个到期日,例如“4 月 5 日”;再选择一个行权价,例如 530。

点击对应期权,页面底部会出现浮窗,选择交易方向“卖出”,注意期权的盈亏平衡点等信息;点击“交易”。

设置卖出价格及数量(若持有 100 股,对应最多可卖出 1 张期权)。

如图所示,若 以当天卖一价格 6.05,卖出 1 张 4 月 5 日到期,行权价为 530 美元的 A 期权,订单成交后可以立即获得 605 美元的收入。

如果在期权到期日前,A 股票股价升到了行权价 530 美元以上,那么期权买方可能会要求行权, 就需要承担卖出正股义务,以 530 美元的行权价卖出 100 股 A 股票。但相对而言,股价的上涨也能为 带来正向回报。

如果股价没有升到行权价 530 美元以上,那么 可以稳赚 605 美元期权金,在一定程度上对冲了持仓股票价格下跌的风险。

6、买入跨式组合 Long Straddle

如果接下来将发生一件影响到整个股市或某只具体股票的重大事件,但却很难预判到这个事件发生后市场或股价的走向时,可以使用一种经典的策略 Long Straddle。执行这个策略,需要分别买入两个标的股票相同、行权价相同、到期日相同的看涨期权(Call)和看跌期权(Put)。

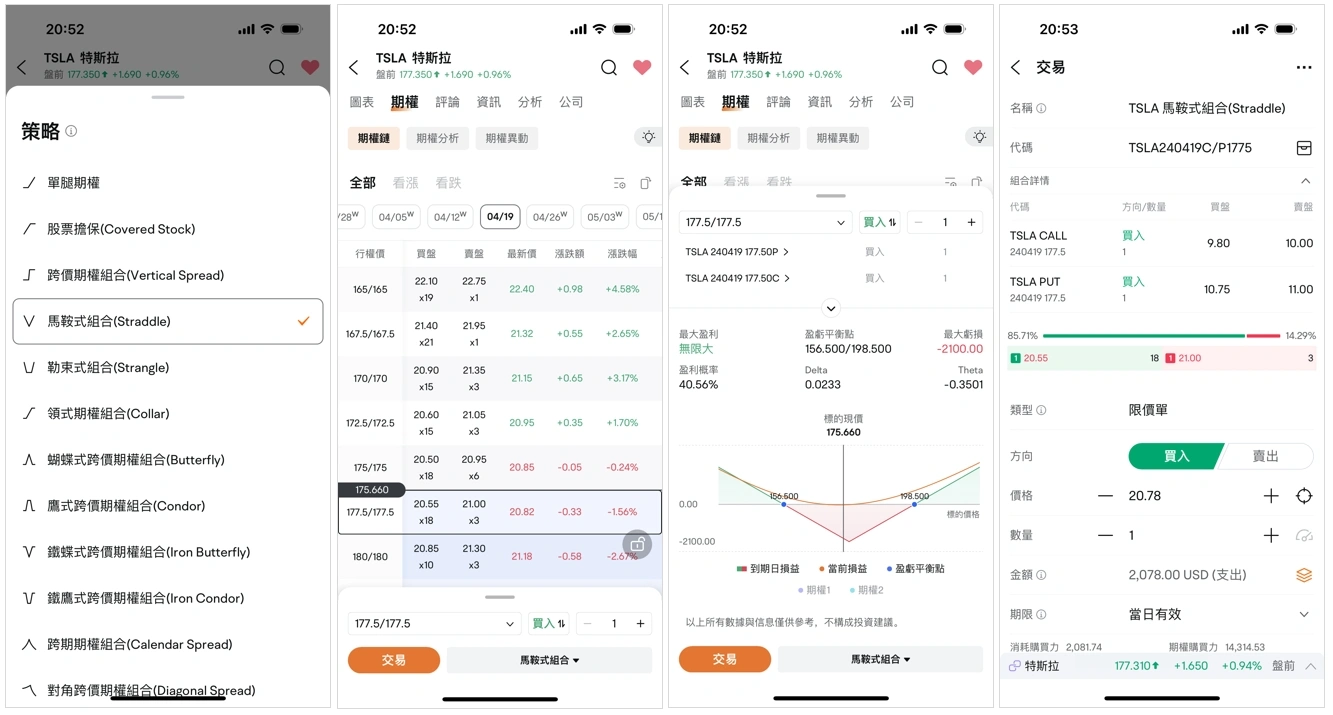

假设 Jerry 预测特斯拉近期将会发布一个重大新闻,他预估新闻会对股价造成短期内的大幅波动,但摸不准股价会升还是跌,他可以通过富途牛牛的组合策略功能,快速构建一个 Long Straddle 组合:

进入特斯拉的期权链,在页面底部选择策略“马鞍式组合”。

选择一个到期日,例如“4 月 19 日”;选择一哥行权价,例如 177.5;交易方向选择“买入”。

向上拖动底部弹窗,可以查看买入这个组合后的盈亏平衡点及期权组合的损益图。

点击交易,即可同时买入选中的看涨及看跌期权。

根据盈亏平衡点和损益图,我们可以看到,Jerry 的期权组合订单成交后,在期权到期日前,当正股股价高于 198.5 或低于 156.5 时,这个组合都能获得盈利;但如果股价处于 156.5~198.5 之间时,这个组合会产生亏损,最大亏损预计为买入组合所付出的成本 2078 美元。

期权价格由内在价值及时间价值组成。

内在价值

期权内在价值的高低与标的正股股价息息相关。简单来说,买入看涨期权(Call)后,标的正股股价若出现大升的走势,看涨期权(Call)的内在价值也会随之提升;反之,若正股股价出现下跌走势,看涨期权(Call)的内在价值就会减少。

期权行权价与正股股价之间的关系分为三种:

实值期权(In-the-money Option): 行权价低于正股现价的看涨期权(Call),或行权价高于正股股价的看跌期权(Put);

虚值期权(Out-the-money Option): 行权价高于正股现价的看涨期权(Call),或行权价低于正股股价的看跌期权(Put);

平价期权(At-the-money Option): 行权价等于正股股价的期权。

若持有期权,当期权处于价内时才能行权。因此,虚值期权的价格通常比实值期权的低,潜在风险及回报也相对更高。

如图所示,左边是看涨期权(Call Option),右边是看跌期权(Put Option)。中间黑色横线表示标的正股的现价。

图中蓝色阴影区域的期权属于实值期权(In-the-money Option),其余部分则属于虚值期权(Out-the-money Option)。可以清晰地看到期权价格变化。

时间价值

时间价值则受期权合约到期前的剩余价值所影响。若你是期权的买入方,需要注意期权的时间价值是随著到期日临近而逐渐流失的。假设买入期权后,标的正股股价不变,但随著时间流逝,期权价格也会逐渐缩水。

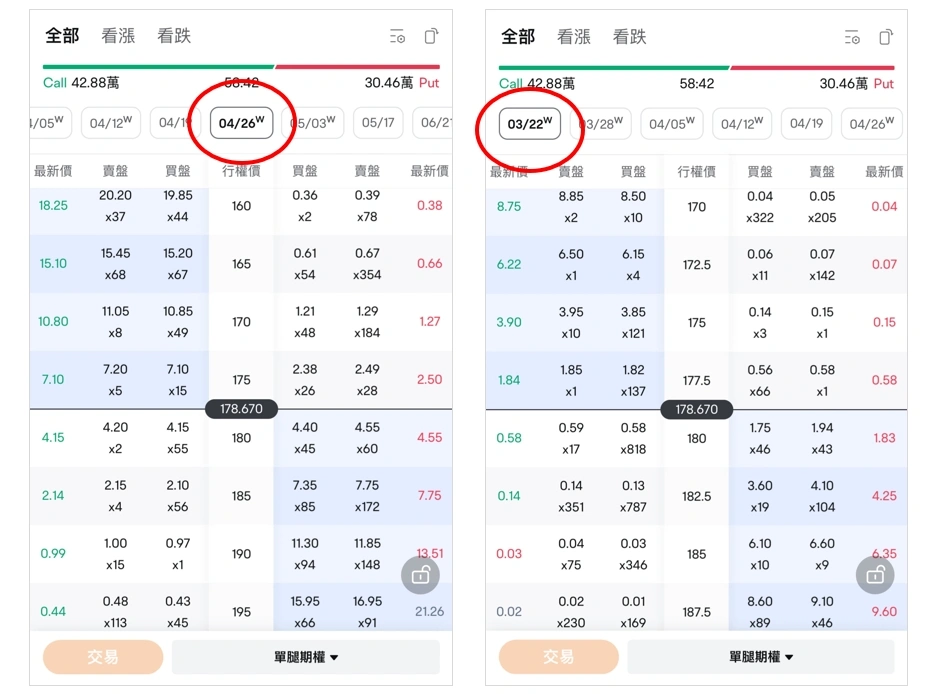

在期权链(Options Chain)中我们可以明显看到,无论是价内还是虚值期权,到期日越近的期权价格越低。

此外还需注意,越接近到期日,期权价格的波动越大,风险相对也会越高。当天到期的期权被称为“末日期权”。这些期权对标的正股股价变化极为敏感,经常会出现暴涨暴跌的情况,风险极高。

风险偏好较低,可以选择到期日稍远的期权,例如 1~3 个月内的期权。